舊樓按揭 – 觀點與分析

在我們接觸的個案當中, 我們發覺很多人都未能夠真正掌握去計算自己的負擔能力, 導致很多置業人士在上會的時候失了預算。

為咗大家更加可以了解現時的按揭計算制度, 我們會鼓勵所有準買家在購買物業之前, 會找我們按揭顧問去了解和計算按揭壓力測試和負擔能力。

現時香港有不少住宅物業都已經超過50年,例如唐樓、洋樓等等。由於這些物業很大可能會被一些財團或發展商收購, 因此吸引不少投資者就看準此機會而購買。而在承做按揭方面, 當中有幾個重點需要大家留意。

一般而言,銀行普遍都是以「80減」或「75減」來計算貸款年期。簡單而言,是以80或75減去樓齡或人齡(以較低者為準),最長可批出30年貸款年期。假設業主現時25歲,打算購買樓齡50年的物業,銀行就會以一般75減去50 ( 物業樓齡 )來計算實際按揭年期。 所以在這個情況下 , 假設業主再年輕,銀行最多只可以承造25年按揭(75減50)。

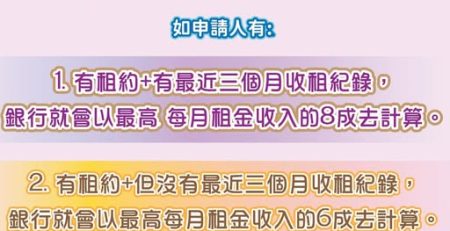

在承造唐樓按揭方面, 一般銀行都會根據以下兩個條件去決定該物業是否合符資格。

只要該物業合乎以上條件, 業主就可以透過這些銀行申請最高九成按揭 (透過按保公司)。

而承造洋樓按揭方面, 普遍銀行就會根據樓齡及物業用途而決定該物業是否合符資格。 一般來說,只要物業樓齡是大概60年或以下 並且同時沒有經營一些違法行為, 銀行都可以接受這類型物業的按揭申請,業主最高可以申請9成按揭。 而在計算按揭貸款年期方面, 它們都會以「75減」減去樓齡或人齡來計算, 以較低者為準。

因此,如業主真的有意購買樓齡比較高的物業, 必須要留意銀行所計算的最長貸款年期是否會影響每月入息要求( 壓力測試 )及每月供款額, 以免失了預算。